Los precios de transferencia son el mecanismo mediante el cual la DIAN verifica que las operaciones entre empresas vinculadas (por ejemplo, una matriz extranjera y su filial colombiana) se realicen a valores de mercado, tal como lo harían dos empresas independientes.

El objetivo es evitar que se trasladen utilidades artificialmente hacia países con menor tributación.

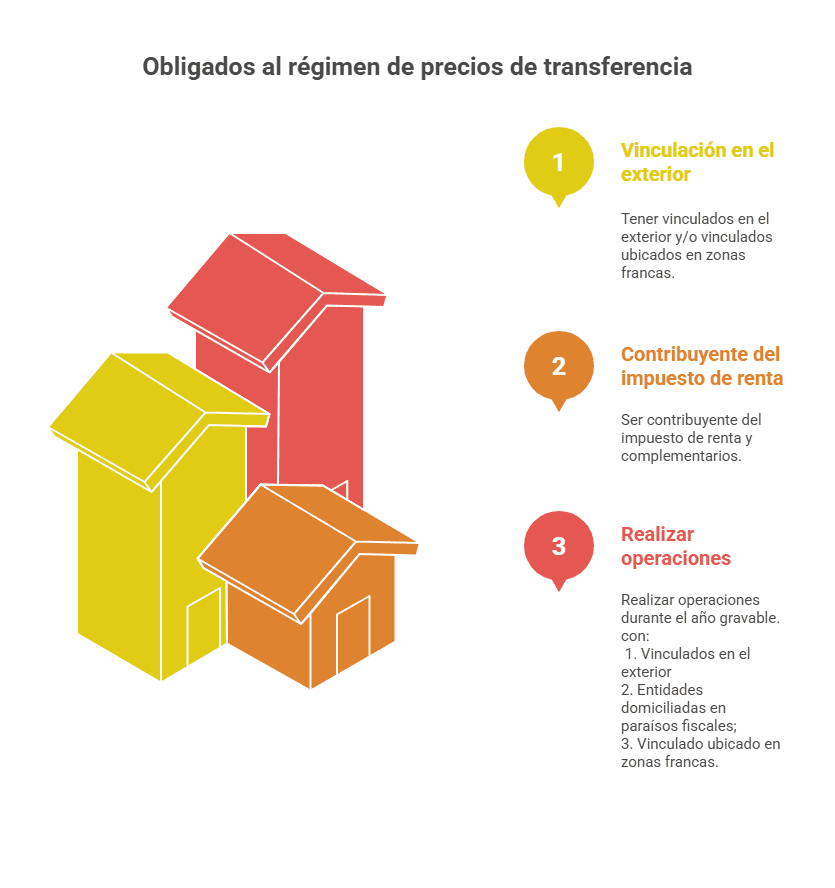

¿Quiénes están obligados?

Están obligados a cumplir con el régimen de precios de transferencia, los contribuyentes que cumplan con las siguientes condiciones:

- Ser contribuyente del impuesto de renta y complementarios.

- Tener vinculados en el exterior y/o vinculados ubicados en zonas francas.

- Realizar operaciones durante el año gravable con:

- Vinculados del exterior;

- Personas, sociedades, entidades o empresas ubicadas, residentes o domiciliadas en paraísos fiscales;

- Vinculado ubicado en zonas francas;

Principales obligaciones y umbrales en Colombia

| OBLIGACIÓN | APLICA PARA | UMBRAL PRINCIPAL | DETALLE Y OBSERVACIONES |

|---|---|---|---|

| Declaración Informativa de Precios de Transferencia | Contribuyentes del impuesto de renta con patrimonio bruto de 100.000 UVT o ingresos brutos de 61.000 UVT, y que realicen operaciones con vinculados económicos del exterior o zonas francas. También aplica a quienes operen con jurisdicciones no cooperantes o regímenes preferentes, sin importar el monto. | 100.000 UVT (patrimonio) / 61.000 UVT (ingresos) / 10.000 UVT (si es con jurisdicciones no cooperantes) | Incluye dentro del formulario la notificación del Informe País por País, cuando aplique. |

| Documentación Comprobatoria – Informe Local | Contribuyentes obligados a la declaración informativa y que realicen operaciones con vinculados por 45.000 UVT o con jurisdicciones no cooperantes por 10.000 UVT. | 45.000 UVT / 10.000 UVT | Debe detallar operaciones específicas, funciones, activos y riesgos (FAR). |

| Documentación Comprobatoria – Informe Maestro | Contribuyentes que ya presentan el Informe Local y pertenecen a un grupo multinacional (entidades con presencia fiscal en más de una jurisdicción). | — | Resume la estructura del grupo, su cadena de valor y política global de precios de transferencia. |

| Informe País por País (CbCr) | Empresas controlantes de grupos multinacionales o designadas como tal, con ingresos consolidados de 81.000.000 UVT en el año anterior. | 81.000.000 UVT | Se presenta por vía electrónica; también hay que notificarlo aunque la entidad no tenga otras obligaciones formales. |

| Estudio de Atribución | Sucursales y establecimientos permanentes de compañías extranjeras en Colombia. | — | Documento interno sobre funciones, activos y riesgos; solo se presenta si la DIAN lo solicita (art. 20 E.T.). |

Recuerda: cada año cambia el valor de la UVT (para 2024: $47.065 pesos colombianos y para 2025: $49.799 pesos colombianos).

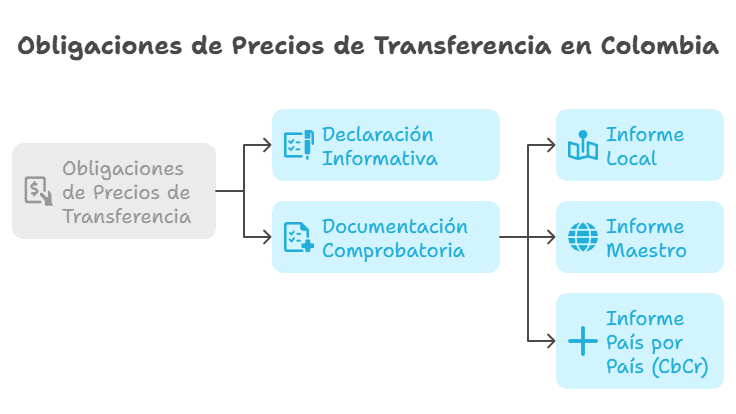

¿Qué documentos deben presentarse?

Las obligaciones pueden dividirse en dos niveles:

- Declaración informativa: Informe general de operaciones con partes vinculadas en el exterior (formato 120 DIAN).

- Documentación comprobatoria: Soporte técnico que demuestra que las operaciones se efectuaron a precios de mercado:

- Informe Local: Detalla operaciones de la empresa colombiana.

- Informe Maestro: Presenta la estructura del grupo multinacional.

- Informe País por País (CbCr): Aplica solo para grandes grupos multinacionales.

Riesgos de incumplimiento

Omitir o presentar extemporáneamente la declaración o documentación puede generar sanciones entre el 0,4% y el 4% del valor total de las operaciones, con límites que pueden llegar hasta 20.000 UVT (art. 260-11 E.T. y art. 651 E.T.).

Además de las sanciones económicas, la DIAN puede ajustar los precios o márgenes declarados y recalcular el impuesto sobre la renta, generando un mayor valor a pagar, intereses y posibles controversias tributarias.

Recomendación Nieto Lawyers

Aunque no todas las empresas están obligadas formalmente, es recomendable mantener soporte técnico de las operaciones con vinculados, especialmente en sectores de marketing, salud, farmacéutico o tecnológico, donde las transacciones involucran intangibles o servicios especializados.

En Nieto Lawyers ayudamos a tu empresa a verificar si está sujeta al régimen de precios de transferencia, a preparar la documentación requerida y a prevenir sanciones de la DIAN mediante un cumplimiento inteligente y estratégico.

¿Tu empresa supera los umbrales de precios de transferencia?

En Nieto Lawyers te ayudamos a diagnosticar tus obligaciones, preparar la documentación exigida por la DIAN y evitar sanciones.

Agenda una revisión gratuita de cumplimiento tributario aquí

WhatsApp

WhatsApp