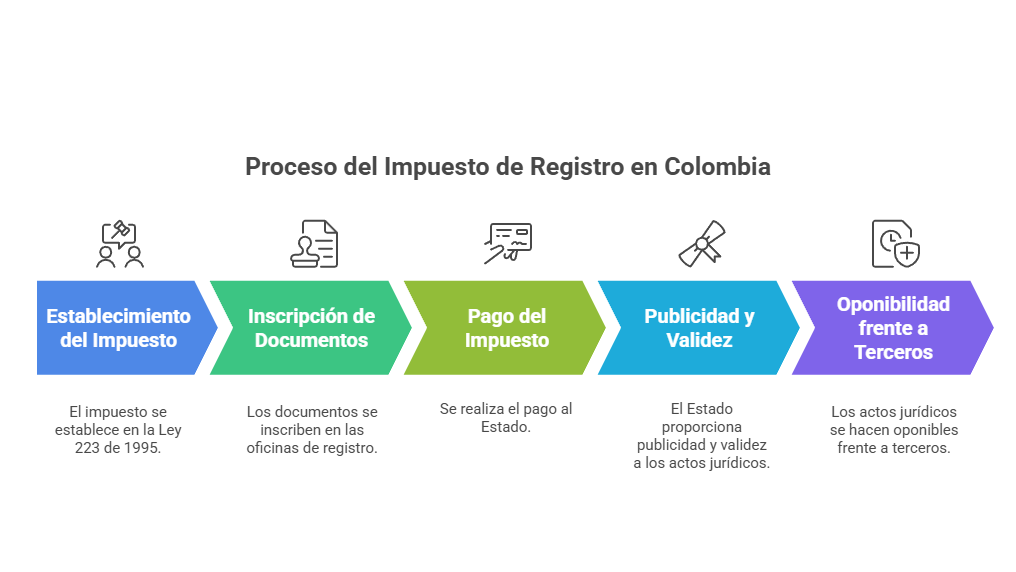

¿Qué es el impuesto de registro y cuándo se causa?

El impuesto de registro es un tributo que se genera por la inscripción de actos, contratos o negocios jurídicos en las Oficinas de Registro de Instrumentos Públicos o en las Cámaras de Comercio, según lo dispone el artículo 226 de la Ley 223 de 1995.

En el ámbito inmobiliario, este impuesto aplica cada vez que se registra un acto que implique constitución, modificación, limitación, transferencia o extinción del dominio sobre bienes inmuebles.

Usufructo y nuda propiedad: dos derechos que también pagan impuesto de registro

La nuda propiedad y el usufructo son derechos reales reconocidos por el Código Civil Colombiano.

El nudo propietario conserva el derecho de disposición sobre el bien (puede venderlo, donarlo o hipotecarlo).

El usufructuario tiene el derecho de uso y goce: puede vivir en el inmueble o percibir sus frutos (como rentas o arriendos).

Ambos derechos deben inscribirse en la Oficina de Registro de Instrumentos Públicos y, por tanto, causan impuesto de registro.

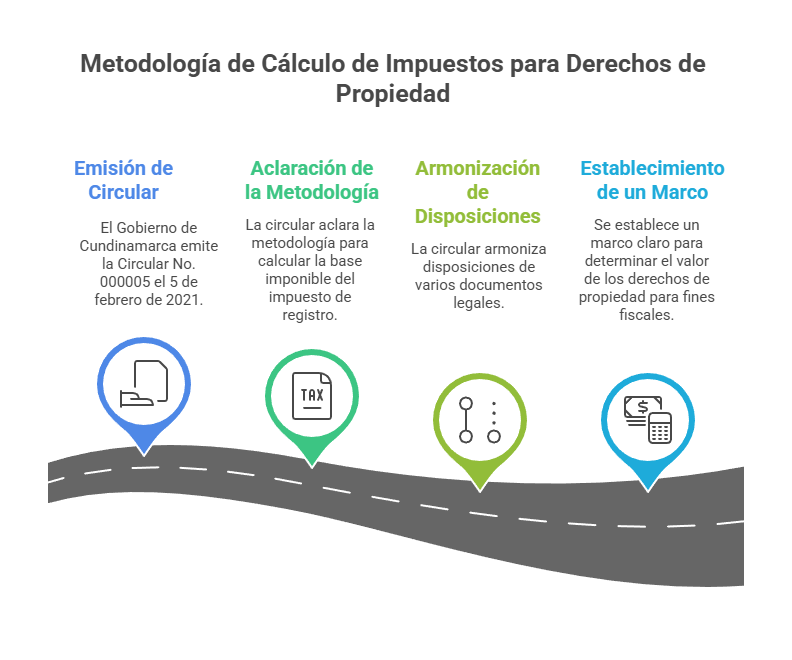

La Circular 000005 de 2021: directrices para calcular el impuesto

La Gobernación de Cundinamarca, mediante la Circular No. 000005 del 5 de febrero de 2021, aclaró cómo se debe calcular la base gravable del impuesto de registro en los casos de nuda propiedad y usufructo.

El documento interpretó de manera armónica las normas del Código Civil, la Ley 223 de 1995, la Ley 1579 de 2012 y el Decreto 1625 de 2016, estableciendo que:

El usufructo corresponde al 70% del valor del inmueble (avalúo catastral o autoavalúo).

La nuda propiedad representa el 30% restante.

De esta forma, ambos derechos suman el 100% del dominio pleno del bien.

Casos prácticos: cómo aplicar el 70%-30% en la liquidación

| Tipo de acto | Porcentaje sobre el valor del bien | Base gravable mínima |

|---|---|---|

| Transferencia de usufructo | 70% del avalúo catastral o autoavalúo | Con cuantía |

| Transferencia de nuda propiedad | 30% del valor del bien | Con cuantía |

| Reserva de usufructo | Acto sin cuantía (no transfiere) | Tarifa fija por folio |

| Consolidación del dominio (nudo propietario + usufructuario) | 100% del valor total | Con cuantía |

| Constitución de derecho de uso o habitación | 33% del valor del inmueble | Con cuantía |

Ejemplo práctico:

Si un inmueble tiene un avalúo catastral de $500 millones, y se constituye un usufructo vitalicio, el impuesto de registro se calcula sobre $350 millones (70%).

Si solo se transfiere la nuda propiedad, se toma $150 millones (30%).

Errores comunes que pueden costarte dinero

- No aplicar correctamente la proporción 70/30 en escrituras separadas.

- Omitir el avalúo catastral o usar valores no actualizados.

- Confundir actos de reserva (sin cuantía) con transferencias (con cuantía).

- No consultar previamente la reglamentación departamental.

Estos errores pueden generar rechazos registrales, sanciones o doble pago del impuesto.

¿Por qué es importante asesorarse con una firma experta en Inmobiliario y Tributario?

El tratamiento del impuesto de registro requiere interpretación jurídica y técnica.

En Nieto Lawyers acompañamos a propietarios, notarios y empresas en:

- La revisión de escrituras y minuta antes del registro.

- La verificación de base gravable conforme a la Circular 000005.

- El cálculo proporcional del valor a declarar en casos de usufructo, nuda propiedad o consolidación del dominio.

Conclusión

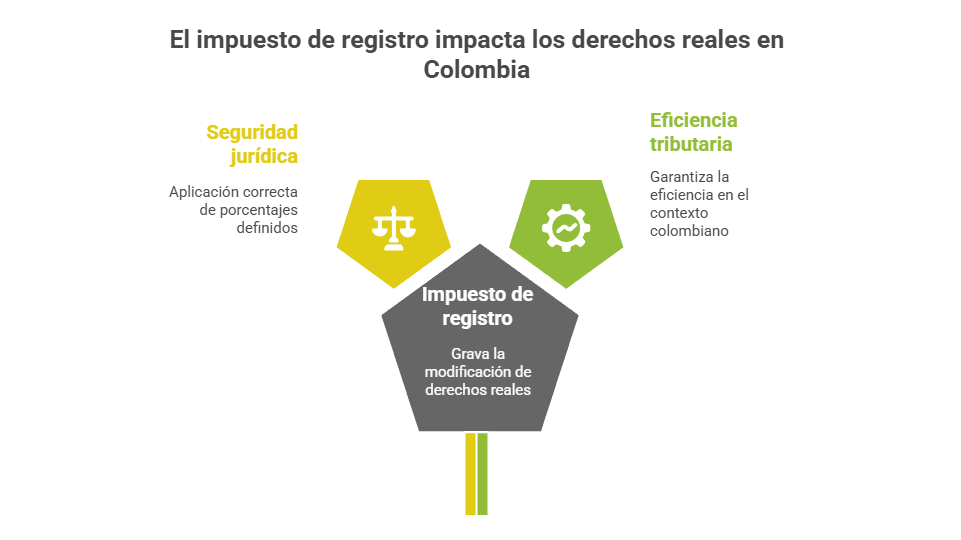

El impuesto de registro en Colombia no solo se aplica a compraventas. También grava actos que modifican los derechos reales como el usufructo o la nuda propiedad.

Aplicar correctamente los porcentajes definidos (70% y 30%) garantiza seguridad jurídica y eficiencia tributaria.

¿Tienes dudas sobre la liquidación del impuesto de registro o tu escritura?

Solicita una revisión gratuita con nuestros abogados expertos en tributación en el sector real.

Agenda tu asesoría aquí

WhatsApp